客户投诉“返佣诱导投保”被上门谩骂 平安人寿:保单有效

日前,大众网接到潍坊昌乐刘女士求助信息,称被中国平安人寿保险股份有限公司(以下简称平安人寿)业务员“利用返佣金诱导购买保险”,当时介绍称该产品“有病保病、无病存钱”,后发现自己“被骗”,因此质疑保单无效,想作退保处理,但与保险公司协商多次未果。平安人寿方面回应,返佣行为违反的是业务员的职业道德规范,不影响保单的效力。

被保险人:

合同未签字应属无效,要求退保

7月18日,刘女士向大众网介绍,2016年,她通过平安人寿业务员刘某芹购买“平安福”保险一份。当时刘某芹向其承诺,大病小病都可以报,并且可以当作存款使用,回报率极高。

刘女士所购保险产品

“跟我说这款保险产品就是针对我量身定制的。”刘女士描述,自己当时算了一笔账,按照业务员给她的说法,自己既有一份健康保障,也能如愿拿到一份丰厚的养老钱,因此便果断购买,但其健康方面未出现问题,因此该保险从未用过,只作理财之用。

2022年12月28日,怀孕期间的刘女士感觉身体不适紧急住院,并于2023年1月5日早产生下三胎。1月10日出院后,便致电平安人寿业务员刘某芹,问及报销事宜。但得到的回答是,因其在住院期间患上“重度子痫”,该症状并不在保单报销范围之内,无法报销。

展开全文

针对刘女士的质疑,刘某芹告知,在合同上标明的病症才属于报销范畴,而此时刘女士方清楚,平安人寿所说的合同,原来就是其缴纳保费20天之后业务员给她的那本厚厚册子,于是感觉“上当受骗”,遂提出退保的想法,并致电12378进行投诉。

“首先,投保时刘某芹并未向我详细解读保险相关政策和所保病症范畴;第二,保险合同是我交款二十多天之后才给送到;第三,当时她说让我帮她完成任务,并且将佣金返还给我;第四,我本人并未在合同上面签字。”结合以上因素,刘女士感觉该合同“应属于无效合同”,平安人寿方面应将其所缴纳的保险金额予以返还。

但经多次协商,刘女士得到的回复是按照合同上面约定,仅退还部分保金,约13000元。“已缴纳四万多元,退还的金额太少,我无法接受。本来他们这种行为就属于欺诈。”刘女士称,她也将继续通过相关途径维权。

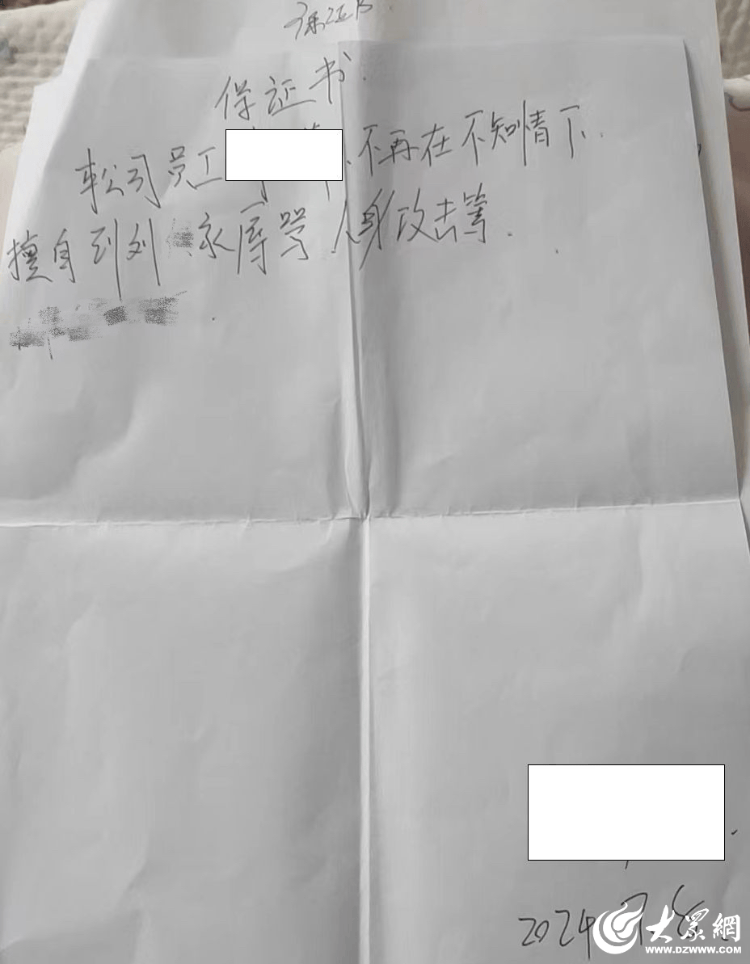

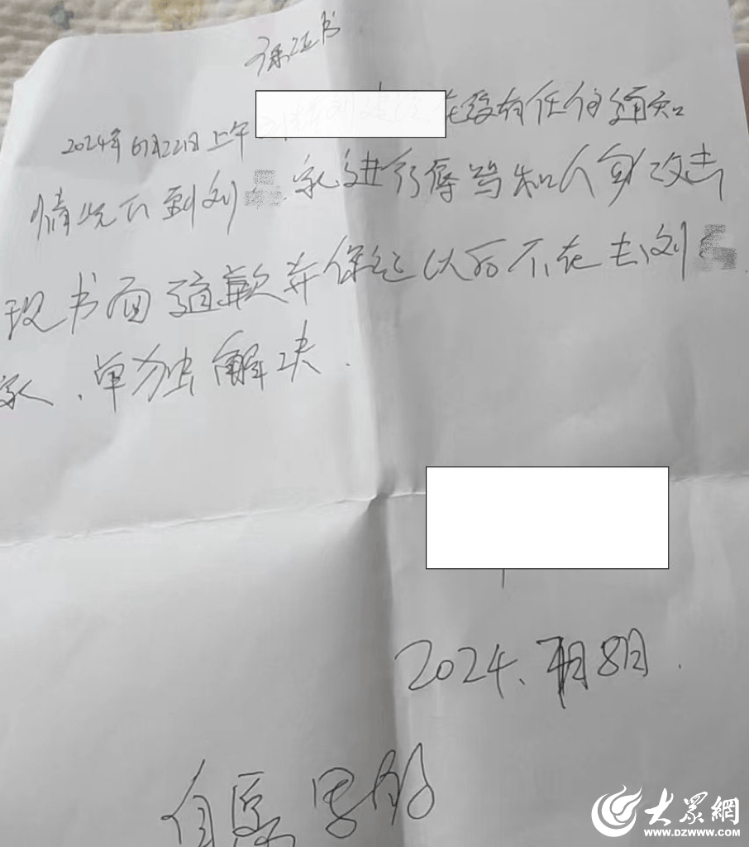

另外刘女士讲述,因她拨打12378投诉之事,曾遭到平安人寿方面上门谩骂,对其家庭生活造成极大影响,“孩子吓得病了好几天”。报警后,对方受到警方批评教育,谩骂人刘某芹以及主管分别写下保证书一份。

公司主管所写保证书

业务员所写保证书

平安人寿:

返佣行为违反职业道德规范 可退还现金价值1.3万元

7月18日下午,大众网赶赴平安人寿方面进行采访,一名负责人回应,公司方面已分别于2024年7月2日、7月3日、7月5日、7月9日,接国家金融监督管理总局潍坊监管分局转办该案。

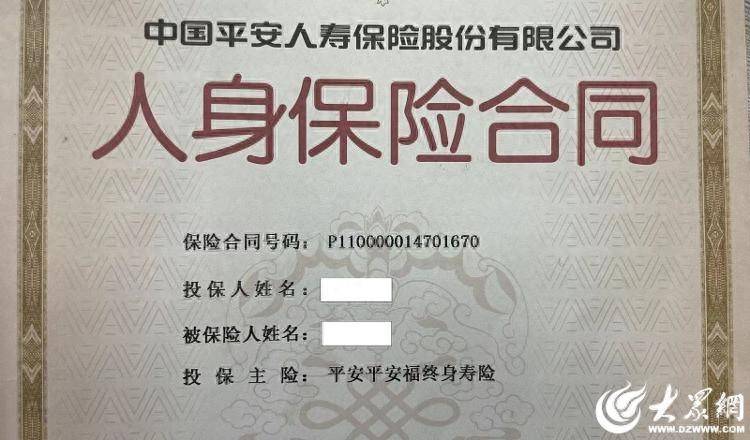

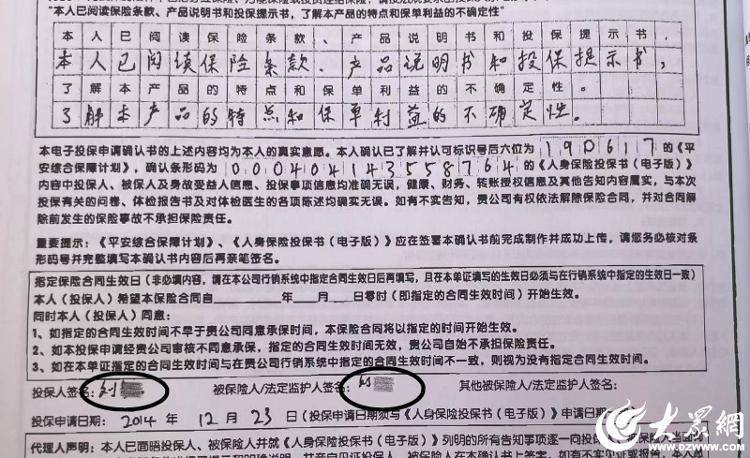

记者注意到,刘女士所说的“自己未签字”保单号为P110000014701670;投保人、被保人均为刘女士,险种为“平安福”。承保日期,2016-05-14;缴至日期,2024-05-14;每期所交保费5219.07元,缴费次数8次,保费合计40497.63元。目前保单状态为“停效”。

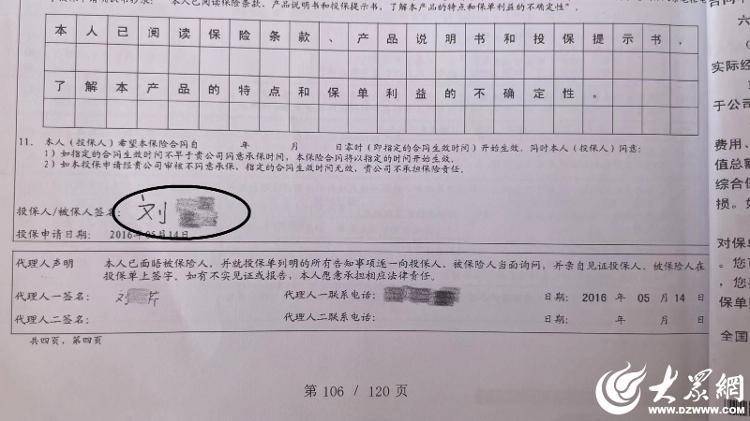

刘女士声称该合同并非由本人签字

另一份保险合同上刘女士的本人签字

平安人寿方面回应,刘女士通过12378投诉,该案件公司处理人已多次电话联系沟通,投诉人仅提供业务员转账记录,未提供欺骗销售的意见,返佣行为违反业务员职业道德规范,不影响保单效力。公司已根据客户反馈情况对业务员销售资格进行管控。

针对被投保人未签字的说法,平安人寿回应,2016年公司开始推行无纸化,投保过程、保单送达、签收均通过线上签收形式。调取投保资料,两张保单均为电子签单,并人脸识别,未发现异常,保单送达以阅读电子保单为准,保单回执签收时需完成电子保单阅读后电子签字并进行人脸识别,以上系统均有记载,未发现异常。

同时称,公司调取新契约回访电话,电话中对投、被保险人是否本人签字进行询问,客户回答本人签字,回访中对保单犹豫期、等待期、交费期、保障年限、退保损失、责任免除事项均做提醒,客户回答以上内容均了解。根据对投保过程的核实情况进行核查,保单签署过程合法有效。如保单投保人向公司提出退保诉求,按照条款约定退还现金价值。

记者问及按照刘女士所投保40497.63元的额度,目前可退还的现金价值为多少?平安人寿方面明确回应,13000元左右。

“业务员在(我)交费前手里都没有合同,就大体讲的,签署时没有详细赔付条款;当时她说签那个健康告知时给我打电话了,她说她签名,把健康状况填成他们公司能核保的情况,后来他们经理协商让她承认,让我把那个录音删了。”7月19日,大众网再次接到刘女士反馈消息,确认自己未在合同上签字。

律师说法:

保险公司应履行告知义务 书面合同需盖章或签字生效

对此,上海锦天城律师事务所董璘林律师分析,根据《中华人民共和国保险法》规定,保险人(即保险公司)在订立保险合同时,应当向投保人说明保险合同的条款内容,特别是关于保险责任、免责条款等重要事项。如果业务员没有详细介绍保险赔付项目,没有尽到明确的说明义务,这对投保人的权益产生了重大影响。

对于投保人而言,也有一定的义务去阅读和了解合同内容,但这并不能免除保险公司的主动告知义务。如果保险公司没有充分履行告知义务,导致投保人在不了解合同条款的情况下签订合同,那么相应的不利后果不应由投保人全部承担。

对于病症无法赔付问题,如果投保人是因为未被充分告知保险条款,导致对保险责任范围产生误解,从而在患病后无法获得赔付,保险公司以投保人未详细阅读合同为由拒绝赔付是不合理的。

该案中,投保人因合同未签字以及未被充分告知保险条款,表明其合法权益受到损害,保险公司若不能提供充分证据证明电话确认构成有效合同订立方式以及已充分履行告知义务,那么其主张合同生效及拒绝赔付、退保的诉求难以得到完全支持。

董璘林表示,从合同的成立与生效要件来看,一般情况下,书面合同需要当事人签字或者盖章才能够成立和生效。

在本案中,投保人称因合同未签字以及未被充分告知保险条款,表明合同效力产生一定疑问以及其合法权益受到损害。保险公司若不能提供充分证据证明电话确认构成有效合同订立方式以及已充分履行告知义务,那么可以支持被保险人提出合同无效的主张。同时,如果投保人故意隐瞒事实或有不实告知,保险公司在一定条件下有权解除合同或拒绝赔付。

山东寿城律师事务所籍逢进主任表示,保险合同的权利义务各项条款异常繁琐,被保险人是否有能力解读或者理解,一直是有争议的话题。保险合同在签订之前,工作人员有责任将承保范畴及报销事项对被保险人解释清楚。“首先让被保险人能够明明白白缴费,安安心心保障;其次,被保险人一定要将疑惑之处问清楚,避免在报销中出现‘文字游戏’纠纷。”

7月22日,大众网从刘女士处了解到,平安人寿方面近日已与她多次进行电话沟通,双方正在协商解决问题事宜。大众网也将持续关注此事进展。

评论