6家上市股份行信用卡交易额萎缩!

出品|WEMONEY研究室

文|王彦强

作为零售业务的排头兵,今年上半年,多家股份行的信用卡业务发展“失速”。

据WEMONEY研究室梳理,在8家上市股份行中,有3家信用卡总量较上年末出现下滑;在7家披露交易额的股份行中,有6家出现下滑。从资产质量来看,6家披露信用卡不良率的股份行中,5家在2%以上。

业内人士表示,商业银行信用卡业务已从存量时代转向精耕细作时代,需要打造差异化功能、创新产品及服务,来提升机构信用卡业务竞争力。

1、股份行信用卡交易额萎缩

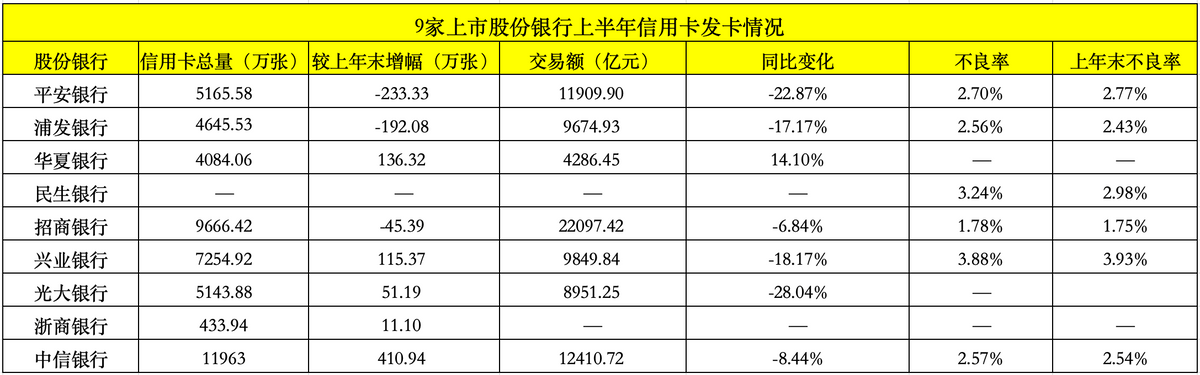

从信用卡发卡总量来看,2024年上半年,中信银行、招商银行、兴业银行排名前三,分别为11963万张、9666.42万张和7254.92万张,而浦发银行、华夏银行、浙商银行位列后三位,分别为4645.53万张、4084.06万张和433.94万张。

展开全文

数据来源:各银行2024年中报。

注:光大银行、平安银行信用卡统计口径为客户数

从变动幅度来看,8家上市股份行,3家下滑,5家增长。其中,中信银行、华夏银行、兴业银行、光大银行和浙商银行的信用卡总量,分别较上年末分别增长410.94万张、136.32万张、115.37万张、51.19万张和11.10万张,而平安银行、浦发银行和招商银行的信用卡总量,分别较上年末下降233.33万张、192.08万张和45.39万张。

从交易额来看,招商银行、中信银行和平安银行排名前三,分别为22097.42亿元、12410.72亿元、11909.9亿元,分别同比下降6.84%、8.44%、22.87%。而浦发银行、兴业银行、光大银行排名第四至第六位,分别为9674.93亿元、9849.84亿元、8951.25亿元,分别同比下降17.17%、18.17%、28.04%。

值得一提的是,8家披露交易额的股份行中,只有华夏银行一家增长。数据显示,2024年上半年,该行的交易额为4286.45亿元,同比增长14.10%,排在8家股份行最后。

业内人士表示,信用卡交易金额‘缩水’,一部分原因来自于内需不足,尤其是以信用卡为代表的消费信贷市场,自去年下半年以来整体消费潜力弱化,持卡人还款能力降低。

2、大部分信用卡不良率超2%

从信用卡不良率来看,6家股份行中,有5家不良率都在2%以上。其中,平安银行、浦发银行、民生银行、兴业银行、中信银行的不良率分别为2.70%、2.56%、3.24%、3.88%和2.57%,而招商银行的不良率为1.78%,处于股份行最低水平。

从不良率变动情况来看,平安银行、兴业银行的信用卡不良率,分别较上年末下降0.07个百分点和0.05个百分点,而浦发银行、民生银行、招商银行、中信银行的不良率分别较上年末上升0.13个百分点、0.26个百分点、0.03个百分点和0.03个百分点。

对此,招行副行长王颖在业绩发布会上表示,一方面是经济弱复苏,消费者还款能力受到影响;另一方面也是招行从严进行风险管理,对部分客户的资产分类以及逾期阶段进行从严审慎认定,所以才导致关注和逾期贷款的规模有所增长。

中信银行管理层在业绩发布会上表示,在信用卡方面,该行在2019年起就持续优化客群准入,压降共债等高风险客户,深化资产结构调整,持续提升优质客户占比。同时也注重线下的“食、住、行、娱、购”创新场景转化,传统获客占比下降到不足20%。

兴业银行也表示,拓展优质客群,聚焦年轻学历客群、新消费客群、新能源汽车客群等优质客群。2024年上半年,该行的年轻学历新户发卡占比较上年末提升5.8个百分点。

评论