香港储蓄VS银行存款?

在当下这个多变且充满不确定性的社会环境中,传统的存款方式虽然稳定,但收益有限,且难以应对突发的风险。

相比之下,将存款挪到保险中,不仅能够提供更为全面的保障,还能带来诸多意想不到的好处。下面,就让我们来详细探讨一下把存款挪到保险的八大优势。

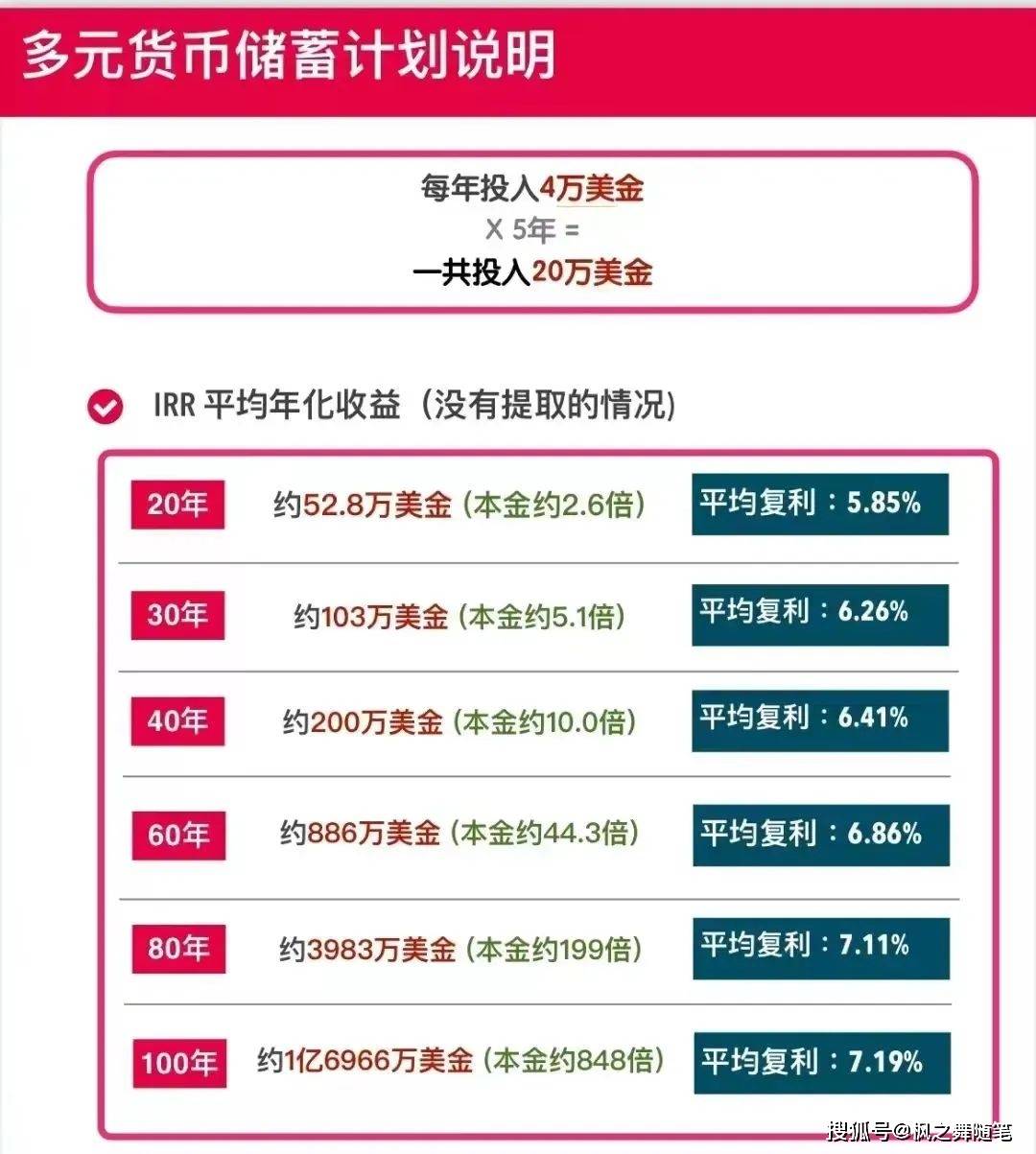

一、短期收益转化为长期收益

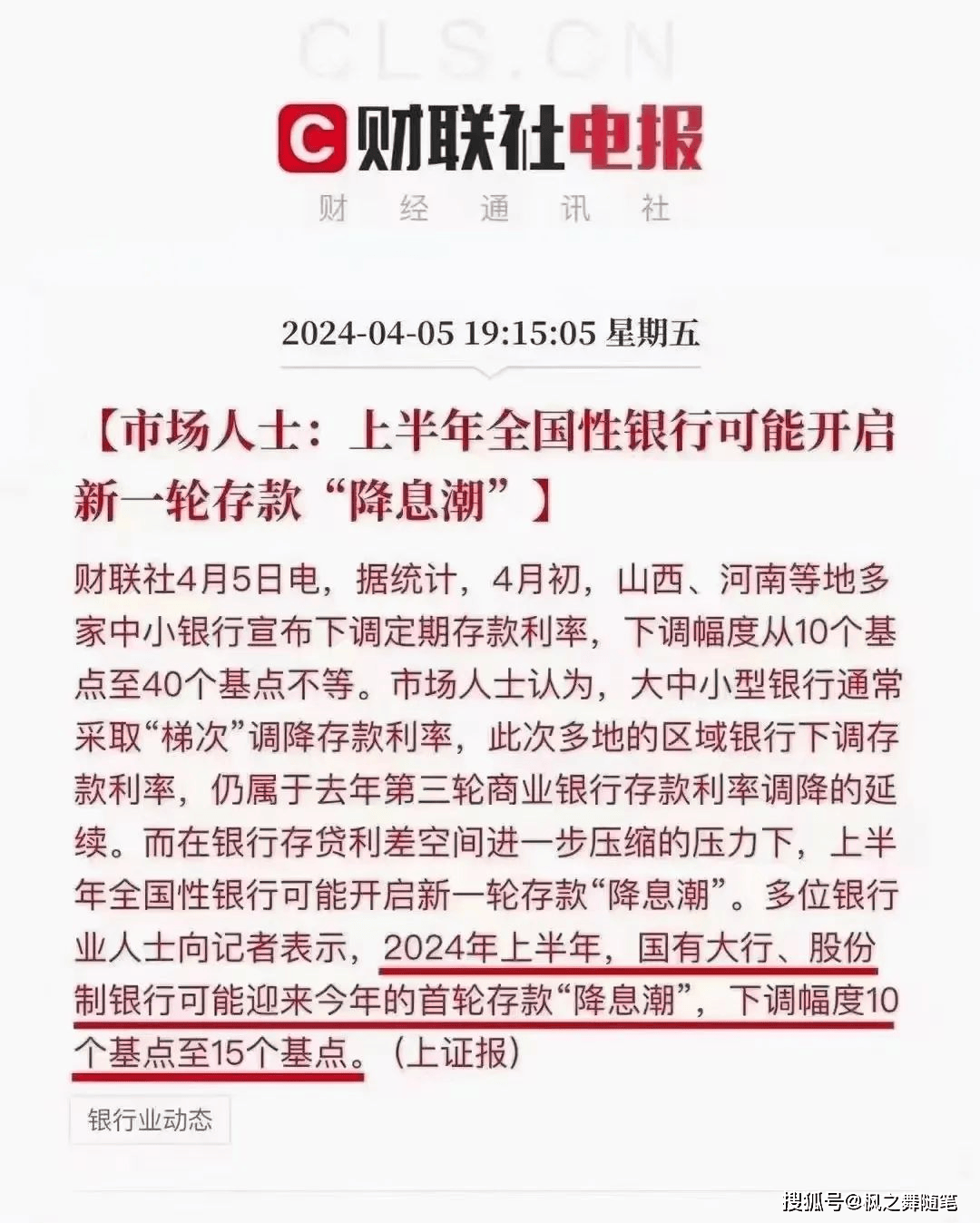

在利率下行的通道里,存款收益一直在不断降低。更为严重的是,直接将期限较长的大额存单停止销售了!

而保险的收益是明确的,在投保之时,收益承诺会被写入合同之中。你所能获取的钱款不会受到外界的影响,极为确定、稳定且安全,无需担忧收益波动。

不论今后银行的利率降至多少,哪怕降为零或是负数,都不会影响到这份保单的复利收益。你也无需每隔 3 年、5 年就四处寻觅高收益的存款,能省去不少精力。最重要的是港险收益非常高。

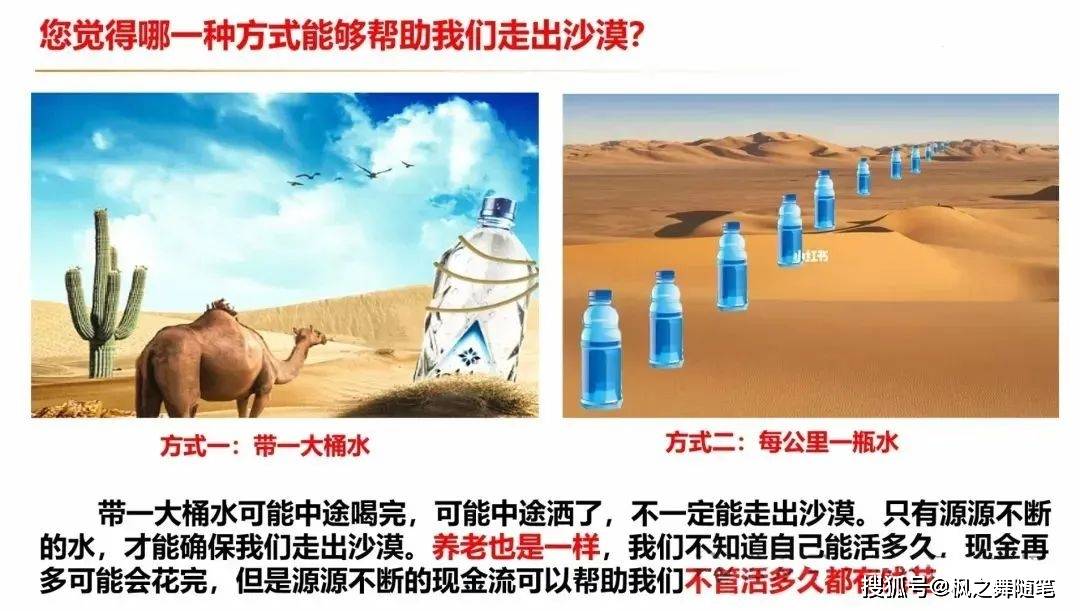

二、现金变终身现金流

展开全文

现金易耗,而现金流能够长伴一生。当我们面临各种资金需求时,如孩子的教育金、婚嫁金、创业金以及自己的养老金等,保险都能够发挥重要的作用。通过减保的方式,我们可以随时领取所需的资金,满足各种生活场景下的经济需求。

三、单利变复利

在保险中是复利增值,本金是以利滚利的形式,钱会越来越多,就像滚雪球一样越滚越大。复利,被称为世界第八大奇迹。伟大的科学家爱因斯坦曾说过:“时间加复利的威力,比原子弹还可怕。”

如果是港险,复利差距更大

四、浮动利率变固定利率

锁定一份3%复利收益,稳定且安全,不受外界波动影响。

无论未来银行利率如何变化,甚至降至零或负值,这份保单的复利收益都将恒定保持在3%,为您提供长期而确定的财富增值保障。

五、将风险资产转变为刚性兑付资金

无需担忧破产风险,已确定的收益载入合同,为刚性兑付提供了强有力的保障。这份合同是双方权益的坚实保障,无论市场环境如何变化,都将按照约定,准确无误地履行兑付义务,让您的资金安全无忧,收益稳定可靠。

六、法定继承人变指定受益人

保单具备指定受益人的功能,确保您能够定向地将资金留给您最希望传承的人。这一特性不仅体现了您的意愿和关怀,更有助于避免潜在的财产纠纷,让您的财富传承更加明确和顺畅。

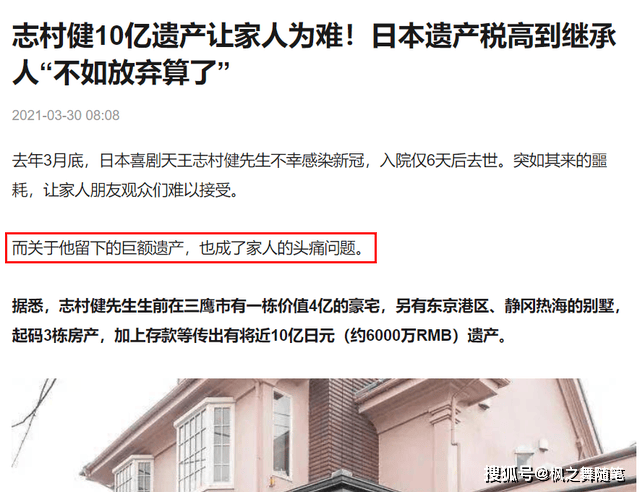

七、应税资产变为免税资产

1、购买保险无需交税同样是 300 万,倘若用来购置车辆和房产就要缴纳车辆购置税、契税等。然而购买保险是不需要交税的。2、保险具备节税的效能例如,继承者在继承遗产以前很有可能要筹备一大笔资金来缴纳遗产税。

八、保险的杠杆效用

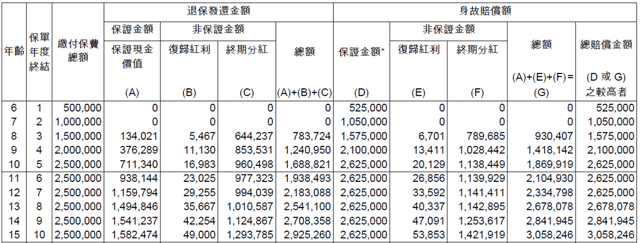

储蓄险的收益可以说是清晰明了的,而倘若被保险人过早离世,储蓄险亦能发挥出杠杆作用。

以友x的盈x 3 为例,合同规定每年身故的赔偿,基本上都超出已支付的保费金额。

如果那时保单的现金价值更高,那就直接赔付现金价值。可以讲,在所有的传承途径中,保险是唯一拥有这种杠杆效应的方式。

于一些国度,尚有诸多继承者因遗产数额颇为巨大,没有能力缴纳遗产税,从而致使遗产无法顺利继承,亦或致使财富出现缩水。故而越是富庶的家庭,就越是不可脱离保险。

在理财的广阔天地中,香港保险和银行储蓄都各自闪耀着独特的光芒,都值得我们拥有。

港险,以其多元化的保障和潜在的较高收益,为我们的未来提供了坚实的守护。它能在风险来临时成为可靠的后盾,给予我们安心与保障。

而银行储蓄,犹如稳定的基石。它安全可靠,让我们的资金有了一个安稳的栖息之所。通过银行储蓄,我们能积累财富,享受那份稳稳的幸福。

无论是港险的长远规划,还是银行储蓄的稳健踏实,它们相辅相成。我们可以根据自身需求和风险偏好,合理配置。让港险为我们的生活增添保障色彩、财富积累,让银行储蓄为我们的财富增添资金的灵活性。两者结合,构建起全面的理财架构,为我们的人生之旅保驾护航,让我们在追求财富与安稳的道路上稳步前行,收获满满的安心与成就!

欢迎您关注微信公众号【港险随笔】,这里是您获取香港保险资讯的优质平台。我们致力于为您提供专业、实惠的保险推荐,让您在花费更少的同时,选择到更贴合个人需求的香港保险产品。让保险成为您生活中的一份安心保障!

[保险香港] 思来想去最后还是给宝宝买了香港重疾险

买香港保险,比存进银行里有这5个好处!

香港的储蓄险该如何选?香港储蓄保险的优势

保诚公布2023年分红实现率,「隽升」等王牌旗舰表现稳健!

保障型保险 vs 储蓄型保险,家庭财务规划何去何从?

评论